El análisis del experto: Seguros de ahorro y planes de pensiones

De todos es sabido que el sistema público de pensiones no es sostenible a largo plazo. La natalidad es cada vez más baja, la esperanza de vida aumenta y debemos hacer frente ahora a la jubilación de todos los nacidos entre 1957 y 1977, generación conocida como el baby boom español. Por eso, es urgente mirar al futuro y tener una previsión complementaria que nos garantice poder mantener nuestro nivel de vida a partir de los 65 años. Miriam Campos, directora del Departamento de Previsión Social, analiza en este artículo algunas alternativas disponibles en materia de contratación colectiva, como los planes de pensiones.

Lo más habitual es que esta preocupación nazca en el seno de cada hogar, y de forma particular, se contraten productos de ahorro. Pero las empresas también pueden ofrecer a sus plantillas soluciones muy atractivas. No en vano, no debemos ser ajenos a un entorno de países en los que el pilar privado de ahorro para la jubilación está más desarrollado e implementado. Hablamos así, de los planes de pensiones para empresas y seguros colectivos de jubilación.

Sin entrar en tecnicismos ni nomenclaturas, es importante destacar que estas dos opciones citadas tienen una primera diferencia. En el primer caso deben constituirse para toda la plantilla de trabajadores y trabajadoras de una empresa, sin excepción. Además, todas las aportaciones económicas deben ser iguales o responder a un mismo criterio objetivo y, por tanto, no discriminatorio. Por ejemplo, será un mismo porcentaje del salario, o por categorías profesionales…

Por supuesto, las diferentes empresas aseguradoras también ofrecen soluciones de ahorro que no impliquen a toda la plantilla; éste será el segundo de los casos antes enumerados. Soluciones más flexibles diseñadas, por ejemplo, sólo para el personal directivo y con posibilidad de categorizar por grupos, funciones, antigüedad, etc. Se pretende con ello retener talento, premiar la fidelidad del empleado, remunerar cumplimiento de objetivos… Es primordial para la empresa saber que puede optar por el no reconocimiento de derechos en caso de baja del empleado en la compañía, para que realmente la solución sirva a su cometido: si el trabajador rescinde su relación laboral, la empresa mantiene en su haber los fondos constituidos. Pero en estos casos, la deducción fiscal para la empresa en su Impuesto de Sociedades será diferida, es decir, sólo podrá aplicarse en el impuesto cuando el asegurado disfrute de los fondos constituidos.

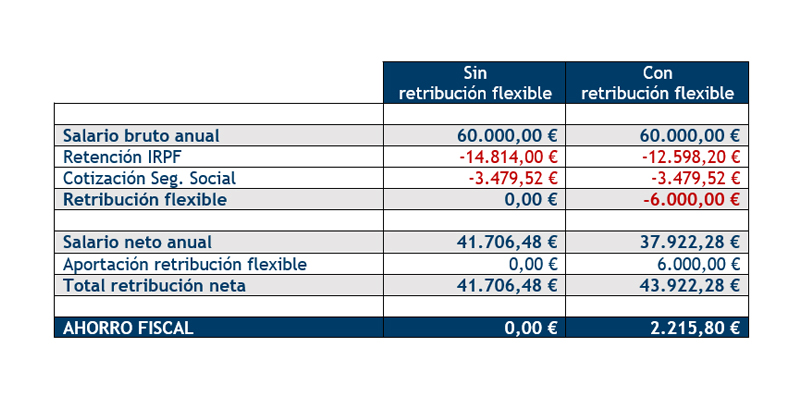

Estos conceptos pueden ser compatibles con la retribución flexible, lo que supone que el empleado voluntariamente se involucre en estas soluciones de futuro sustituyendo parte de su nómina por aportaciones a planes con más ventajas que las contrataciones individuales. No cabe duda que disponer de esta opción aumenta la vinculación y el sentimiento de pertenencia de personas y empresas.

Veamos algunas cifras…

Al ser una iniciativa que surge de la empresa, es lógico que éstas acudan productos idóneos en cuanto a fiscalidad, liquidez, rentabilidad o seguridad. Así, se establecerán plazos de duración, se elegirán opciones de inversión como los Unit Linked, se constituirá el tradicional plan de pensiones o se formularán contratos con garantía…

Sea como sea, lo que es indudable es el impacto tan positivo que estos seguros colectivos para empresas generan en la retención del talento. Este tipo de compromisos ayudan a marcar la diferencia con la competencia, mejorando el ambiente laboral y la satisfacción de la plantilla.

¿Quieres saber más sobre retribución flexible?

A través de este vídeo, nuestra especialista en Previsión Social, Miriam Campos, explica qué es la retribución flexible con ejemplos prácticos. El vídeo ha sido grabado el pasado 21 de septiembre durante la ponencia, titulada “Mirando al futuro: Previsión social para la retención del talento. No paguemos más, paguemos MEJOR”.